Бухучет инфо. Бухучет инфо Отражение ндс по экспорту в 1с 8.3

В 2016 году в Налоговом Кодексе Российской Федерации (НК РФ) появилось новое понятие – сырьевой товар. В соответствии с п. 10 ст. 165 НК РФ , к сырьевым товарам относятся минеральные продукты, продукция химической промышленности и связанных с ней других отраслей промышленности, древесина и изделия из нее, древесный уголь, жемчуг, драгоценные и полудрагоценные камни, драгоценные металлы, недрагоценные металлы и изделия из них. Коды видов перечисленных товаров, в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, определяются Правительством Российской Федерации. С 01.07.2016 года, в соответствии с п. 3 ст. 172 НК РФ , особый порядок принятия к вычету входящего НДС применяется теперь только при отгрузке по нулевой ставке НДС сырьевых товаров. При отгрузке иных товаров применяется обычный порядок. Таким образом, если организация занимается экспортом только несырьевых товаров, то она не обязана вести раздельный учет входящего НДС. Необходимо только подтверждать обоснованность применения нулевой ставки.

Это изменение законодательства, естественно, привело к необходимости изменения алгоритма работы программы

, с чем разработчики программы в прошлом году своевременно и успешно справились. Но, независимо от того какие товары сырьевые или несырьевые отгружаются на экспорт, в программе было необходимо вести раздельный учет НДС. Совсем недавно, в релизе 3.0.52

программы 1С: Бухгалтерия 8 редакция 3.0

, произошли новые хорошие изменения, связанные с экспортом. Теперь механизм подтверждения нулевой ставки НДС не требует включения в настройках налогов и отчетов опции «Ведется раздельный учет входящего НДС (Рис. 1).

Теперь в документах реализации можно использовать ставку НДС 0% без включения вышеназванной опции в настройках. Также при этом доступен регламентный документ . Поэтому организации, экспортирующие только несырьевые товары и в настоящий момент ведущие в программе раздельный учет НДС, могут от него отказаться (Рис. 2).

Если организация отказалась от ведения раздельного учета НДС, то в текущем периоде в Помощнике по учету НДС отобразится регламентная операция Отключение раздельного учета НДС. Операция используется для списания остатков регистров раздельного учета. Эту регламентную операцию необходимо выполнить (Рис. 3).

В программе, к каким товарам относится данная номенклатура к сырьевым или к несырьевым, определяется в справочнике ТН ВЭД (Товарная номенклатура внешнеэкономической деятельности). Для сырьевых товаров устанавливается флажок Сырьевой товар . При реализации с нулевой ставкой НДС, код ТН ВЭД указывается в графе 1 счета-фактуры. Поэтому для отгружаемых на экспорт товаров Код ТН ВЭД должен быть обязательно указан в элементе справочника Номенклатура в разделе Классификация (Рис. 4).

Давайте посмотрим (проверим), как теперь работает программа. Рассмотрим пример.

Организация «Рассвет» применяет общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций» . Организация является плательщиком НДС.

Организация занимается продажей товаров на территории Российской Федерации, а также экспортом только несырьевых товаров в страны, входящие в ЕАЭС. Организация использует способ оценки материально-производственных запасов по ФИФО. Начиная с третьего квартала 2017 года, организация отказалась от ведения раздельного учета НДС в программе.

Для проверки будем отгружать на экспорт две партии несырьевого товара.

Первая партия товара (100 шт.) находится на складе организации. Приобретена эта партия во втором квартале, при ведении раздельного учета НДС.

Вторая партия товара (200 шт.) приобретена в сентябре, после отказа от ведения раздельного учета входящего НДС. Товары на сумму 165 200 рублей, в том числе НДС 18% (25 200 рублей) были приобретены у российского поставщика. От поставщика был получен счет-фактура.

Для отражения в программе операции приобретения товаров используется документ Поступление с видом операции Товары (накладная)

. Пример документа Поступление

от 1 сентября 2017 года и результат его проведения показаны на Рис. 5.

Сумма НДС, предъявленная поставщиком при приобретении несырьевого товара, принимается к вычету в обычном порядке при наличии счета-фактуры.

Принять НДС к вычету, без раздельного учета НДС, можно непосредственно в документе Счет-фактура полученный , при включенном флажке Отразить вычет НДС в книге покупок датой получения , либо с помощью регламентного документа Формирование записей книги покупок в конце квартала. Организация выбрала первый вариант.

При проведении документ Счет-фактура полученный примет к вычету НДС в бухгалтерском учете, спишет регистр НДС предъявленный и сформирует запись в регистр НДС Покупки (книга покупок).

Документ Счет-фактура полученный

и результат его проведения показаны на Рис. 6:

В сентябре 2017 года организация «Рассвет» произвела две отгрузки несырьевого товара на экспорт. Первая отгрузка на сумму 200 000 рублей (200 единиц товара) была произведена в республику Беларусь.

Для отражения операции отгрузки товаров в программе используется документ Реализация с видом операции Товары (накладная) .

В «шапке» документа указывается контрагент-покупатель и договор с ним (вид договора - С покупателем ).

В табличной части документа выбирается отгружаемый товар, его количество и цена. Ставка НДС устанавливается 0%.

В «подвале» документа выписывается счет-фактура (создается документ Счет-фактура выданный ).

При проведении документ спишет с кредита счета 41.01 реализованные товары и признает по дебету счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» расходы. Обратите внимание, в соответствии с ФИФО, вначале списывается партия товара, приобретенная при раздельном учете НДС в программе, а затем списываются товары из партии, приобретенной после отказа от раздельного учета. При отгрузке на экспорт несырьевого товара суммы НДС, принятые к вычету, восстановлению не подлежат. Также документ начислит по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» выручку, а по дебету счета 62.01 задолженность покупателя.

Документ сделает запись в регистр НДС по реализации 0% , на основании этой записи заполняется документ Подтверждение нулевой ставки НДС и делается запись в книгу продаж. Реквизит вид ценности имеет значение Товары несырьевые .

Документ Реализация

и результат его проведения показаны на Рис. 7.

Вторая отгрузка на сумму 100 000 рублей (100 единиц товара, приобретенного после отмены раздельного учета НДС) была произведена в республику Казахстан.

Документ Реализация

и результат его проведения показаны на Рис. 8.

Так как организация отказалась от ведения раздельного учета НДС, регламентный документ Распределение НДС в конце квартала (налогового периода) больше в программе не формируется. При экспорте несырьевого товара достаточно только подтвердить нулевую ставку НДС.

Мы знаем, что налогоплательщик, осуществляющий реализацию с нулевой ставкой НДС, должен в течение 180 дней подтвердить обоснованность применение данной ставки.

В нашем примере к концу четвертого квартала 2017 года все документы, необходимые для подтверждения обоснованности применения нулевой ставки, по экспорту в республику Беларусь были организацией собраны. А вот с экспортом в Казахстан случились проблемы. Документы, необходимые для подтверждения обоснованности применения нулевой ставки, не были собраны. Организация оценила вероятность ее дальнейшего подтверждения, как незначительную в связи с отсутствием возможности сбора всех необходимых документов.

Для отражения этих событий в программе используется регламентный документ Подтверждение нулевой ставки НДС .

Табличная часть документа автоматически заполняется на основании регистра НДС по реализации 0% всеми документами Реализация , в которых использовалась нулевая ставка. Реквизит Событие , по умолчанию, принимает значение - Подтверждена ставка 0% . Это значение надо заменить на противоположное - Не подтверждена ставка 0% для сделки с Казахстаном вручную. Тогда документ автоматически рассчитает сумму НДС, подлежащую уплате в бюджет и, при проведении, выпишет (создаст) соответствующий документ Счет-фактура выданный .

В случае подтверждения нулевой ставки НДС, документ никаких бухгалтерских проводок не формирует, но делает движения в регистрах накопления по учету НДС.

Во-первых, подтверждена нулевая ставка НДС. Это событие в программе отражается списанием записи в регистре накопления НДС по реализации 0% с состоянием Ожидается подтверждение 0% и событием Подтверждена ставка 0% .

Во-вторых, наконец, настал момент зарегистрировать счет-фактуру, выставленный по реализации с нулевой ставкой НДС, в книге продаж. Для этой цели документом создается запись в регистре НДС Продажи в текущем периоде (в периоде подтверждения нулевой ставки).

При не подтверждении нулевой ставки, НДС должен быть уплачен в бюджет за тот налоговый период (квартал), на который приходится дата отгрузки товаров. Начисленная сумма НДС покупателю товаров не предъявляется, а уплачивается за счет собственных средств организации.

При этом организация в одном экземпляре должна составить счет-фактуру по неподтвержденному экспорту. Счет-фактура регистрируется в книге продаж в налоговом периоде, на который приходится день отгрузки.

При отказе от дальнейшего подтверждения нулевой ставки, сумма начисленного НДС в бухгалтерском учете подлежит включению в прочие расходы.

Очень долго Минфин России придерживался позиции, что в целях налогообложения прибыли, к расходам, начисленный в данной ситуации НДС, принять нельзя, так как он не отвечает требованиям ст. 252 НК РФ. Но по последним его разъяснениям, основанным на Постановлении Президиума ВАС, данная сумма включается в состав прочих расходов, связанных с производством и реализацией на основании пп. 1 п.1 ст. 264 НК РФ (Письмо Минфина России от 27.07.2015 г. № 03-03-06/1/42961 ). Данные расходы учитываются с учетом пп. 1 п. 7 ст. 172 НК РФ на дату начисления НДС, то есть в том периоде, когда истек 180-дневный срок. Поэтому, в документе надо выбрать из справочника (создать) статью прочих доходов и расходов с видом Прочие косвенные расходы и включенным флажком Принимается к налоговому учету .

При проведении документ Подтверждение нулевой ставки НДС для неподтвержденной реализации начислит в бухгалтерском учете по кредиту счета 68.02 сумму НДС к уплате в бюджет в корреспонденции с дебетом счета 68.22 «НДС по экспорту к возмещению» - этот НДС может быть возмещен при подтверждении нулевой ставки НДС после окончания установленного законодательством срока. Далее, сумма НДС списывается с кредита счета 68.22 в бухгалтерском и налоговом учете в дебет счета 91.02 «Прочие расходы» , то есть признаются расходы. Так как организация приняла решение прекратить по данной отгрузке дальнейшее подтверждение нулевой ставки НДС, эти проводки полностью ее устраивают.

Теперь посмотрим, какие записи сформировал документ в регистры накопления по учету НДС по неподтвержденной реализации.

Во-первых, не подтверждена нулевая ставка НДС. Это событие в программе отражается списанием записи в регистре накопления НДС по реализации 0% с состоянием Ожидается подтверждение 0% . В списываемой записи регистрируется событие - Не подтверждена ставка 0% .

Во-вторых, в регистре НДС Продажи (книга продаж) регистрируется составленный по неподтвержденной реализации с нулевой ставкой НДС счет-фактура. Причем, как и положено, счет-фактура регистрируется в дополнительном листе книги продаж за третий квартал 2017 года (период, соответствующий отгрузке).

Регламентный документ Подтверждение нулевой ставки НДС

и результат его проведения показаны на Рис. 9.

Как мы уже отметили, по реализации с подтвержденной нулевой ставкой НДС счет-фактура, выставленный в момент отгрузки, регистрируется в книге продаж в текущем периоде (в периоде подтверждения нулевой ставки). В нашем примере это четвертый квартал 2017 года (Рис. 10).

По реализации с неподтвержденной нулевой ставкой НДС, счет-фактура, выставленный в момент не подтверждения нулевой ставки (по истечении 180 дней), регистрируется в прошлом периоде (в периоде отгрузки) в дополнительном листе книги продаж. В нашем примере это третий квартал 2017 года (Рис. 11).

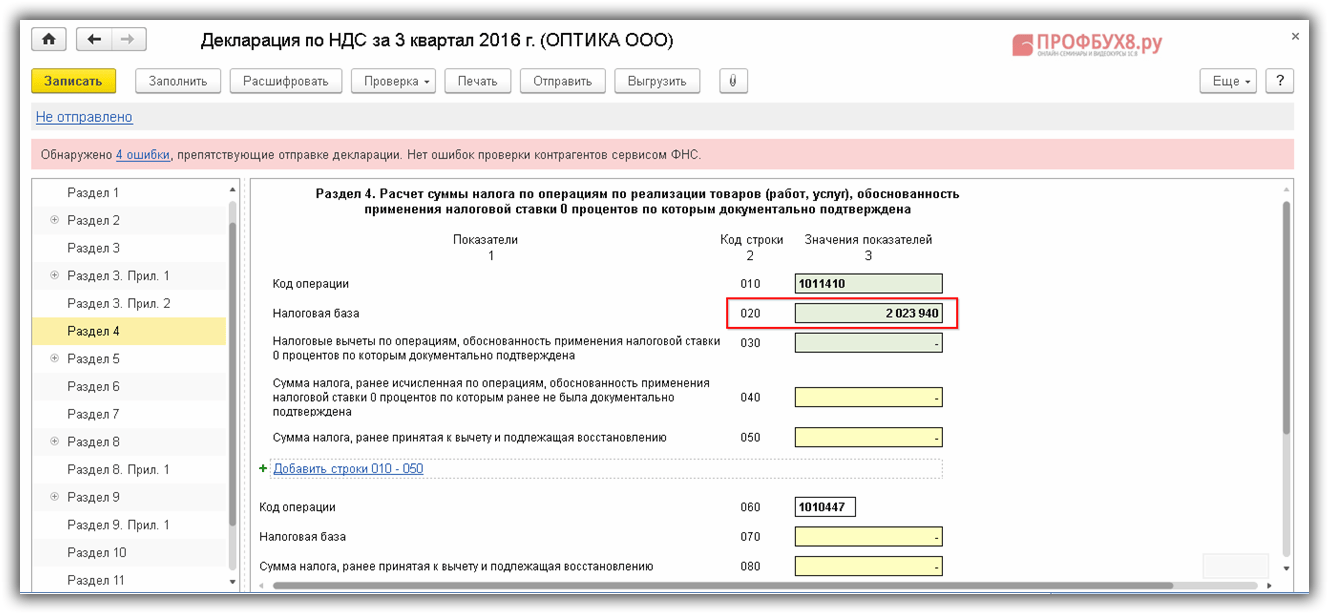

В том налоговом периоде, в котором собран полный пакет документов, подтверждающих применение налоговой ставки 0%, налогоплательщики, осуществляющие реализацию товаров (работ, услуг), налогообложение которых производится по нулевой ставке НДС, заполняют Раздел 4 Декларации по НДС .

В строке 010 .

В строке 020 указывается налоговая база за налоговый период, облагаемая по налоговой ставке 0%, обоснованность применения которой документально подтверждена в установленном порядке.

Раздел 4 Декларации по НДС

организации «Рассвет»

за четвертый квартал 2017 года представлен на Рис. 12.

При не подтверждении нулевой ставки НДС, организация производит пересчет суммы НДС, подлежащей уплате в бюджет, за тот квартал, в котором произведена отгрузка товаров, увеличивая ее на сумму НДС, начисленную по неподтвержденному экспорту товаров. Организация должна представить в налоговые органы уточненную декларацию и доплатить налог.

Налогоплательщики, не подтвердившие обоснованность применения налоговой ставки 0%, заполняют Раздел 6 Декларации по НДС .

В строке 010 указывается код операции согласно Приложению №1 к Порядку заполнения декларации .

В строке 020 указывается налоговая база за налоговый период, облагаемая по налоговой ставке 0%, обоснованность применения которой документально не подтверждена в установленном порядке.

В строке 030 указываются сумма налога, исчисленная по налоговым ставкам, предусмотренным пунктами 2 и 3 статьи 164 НК РФ (в нашем случае - 18%).

Раздел 6

уточненной Декларации по НДС

организации «Рассвет»

за третий квартал 2017 года представлен на Рис. 13.

Мы с Вами убедились, что при экспорте только несырьевых товаров, без использования раздельного учета входящего НДС, программа работает прекрасно.

Как провести реализацию товара на экспорт в 1С 8.3 и подтвердить нулевую ставку НДС

Предположим, организация ООО «ОПТИКА» 04.07.2016г. приобрела у поставщика ООО «Снабжение» 5 штук телескопов 458/1900 на общую сумму 2 065 000,00 руб., в т.ч. НДС 315 000,00 руб., для последующей реализации на экспорт.

Организация ООО «ОПТИКА» согласно договору:

- 07.2016г. отгрузила иностранному покупателю «TECNO» телескоп 458/1900 в количестве 3 штук на общую сумму 19 050,00 USD;

- 07.2016г. отгрузила покупателю ТОО «ВЕСНА» телескоп 458/1900 в количестве 2 штук на общую сумму 800 000,00 руб.

Согласно условиям договора:

- Покупатель «TECNO» перечислил аванс в размере 50% от общей стоимости товара;

- Покупатель ТОО «ВЕСНА» перечислил аванс в размере 300 000,00 руб.

После получения товара:

- Покупатель «TECNO» 03.08.2016г. расплатился полностью с поставщиком;

- Покупатель ТОО «ВЕСНА» 11.08.2016г. расплатился полностью с поставщиком.

Шаг 1. Настройка учета НДС

Настраиваем ведение учета НДС в 1С 8.3: раздел Главное – Настройки – Налоги и отчеты , как показано на рисунке:

Шаг 2. Настройка параметров учета

Учет сумм НДС по приобретенным ценностям: переходим в раздел Администрирование – Настройки программы – Параметры учета – гиперссылка Настройка плана счетов – гиперссылка По контрагентам, счетам-фактурам полученным и способам учета , настраиваем как показано ниже на рисунке:

Шаг 3. Приобретение товара у поставщика

Создадим документ Поступление (акт, накладная) в разделе Покупки – Покупки – Поступление (акт, накладная) .

Заполним шапку документа:

- В строчке Расчеты указываем счет 60.01, счет 60.02, зачет аванса автоматически, НДС сверху;

- Остальные строчки заполняем, как показано ниже на рисунке.

- В колонке Номенклатура указываем наименование товара;

- В колонке Количество указываем количество приобретаемого товара;

- В колонке %НДС указываем ставку НДС;

- В колонке Цена указываем цену приобретения товара;

- Колонки Сумма, НДС, Всего рассчитываются автоматически;

- В колонке Счет учета вводим счет 41.01;

- В колонке Счет учета НДС указываем счет 19.03;

- В колонке Способ учета НДС указываем Принимается к вычету (согласно п.10 ст.165 НК РФ в ред. закона № 150-ФЗ);

- Используя гиперссылку Зарегистрировать, создадим документ Счет-фактура полученный:

Результат движения документа:

Откроем документ Счет-фактура полученный в разделе Покупки – Покупки – Счета-фактуры полученные , который сформировали на основании документа Поступление (акт, накладная). Данный документ заполняется автоматически:

Следует учесть, что в строчке Код вида операции указан код 01. Если товар приобретен из стран ЕАЭС, то в строчке Код вида операции вводим код 19:

Движение документа после проведения:

Шаг 4. Регистрация счета-фактура полученного по приобретенным товарам

Создадим документ Формирование записей книги покупок в разделе :

Документ заполним автоматически, применив кнопку Заполнить:

Проводки, полученные после проведения документа:

Сформируем Книгу покупок в разделе Покупки – НДС – Книга покупок :

Шаг 5. Выписываем счет на оплату покупателю «TECNO»

Создадим документ Счет покупателю в разделе :

- В строчке Договор указываем договор поставки заключенный с покупателем. Образец договора показан на рисунке:

Шапку документа заполняем как показано ниже на рисунке.

Заполним в документе табличную часть:

- В колонке % НДС указываем 0%;

Шаг 6. Поступление аванса от покупателя «TECNO»

На основании документа Счет на оплату в разделе Продажи – Продажи – Счета покупателям, сформируем документ Поступление на расчетный счет:

сумму аванса 19 050,00 * 50 / 100 = 9 525,00 USD:

Посмотрим проводки, полученные после проведения документа:

- Сумму поступившего аванса видим в рублях: 9 525,00 * 64,6304 = 615 604,56 руб.

- Курс валюты на 07.07.2016г.: 1$ = 64,6304 руб.:

Шаг 7. Отгрузка товара покупателю «TECNO»

Продажи – Продажи .

Заполним шапку документа:

- В строчке Банковский счет указываем валютный счет организации;

- В строчке Расчеты указываем счет 62.21, счет 62.22, зачет аванса автоматически;

- В строчке Цены в документе указываем курс валюты на день реализации;

- Остальные поля шапки заполняем, как показано ниже на рисунке:

Заполним табличную часть документа:

- В колонке Счет учета указываем счет 41.01;

- В колонке Счет доходов указываем счет 90.01.1;

- Остальные колонки заполняем, как показано на рисунке.

- Используя гиперссылку Выписать счет-фактуру, формируем документ Счет-фактура выданный:

Проводки, полученные после проведения документа, рассмотрим более подробно:

- Первая проводка Дт 90.02.1 Кт 41.01 показывает общую сумму себестоимости проданного товара (3 * 350 000,00);

- Вторая проводка Дт 62.22 Кт 62.21 показывает сумму зачтенного аванса покупателя (9 525,00 * 64,6304);

- Третья проводка Дт 62.21 Кт 90.01.1 показывает общую сумму реализации в рублях (9 525,00 * 64,2488 + 9 525,00*64,6304).

В соответствии с абз.3 п.9 ПБУ 3/206 и ст.316 НК сумма реализации в бухгалтерском учете и в налоговом учете отражается в рублях по курсу ЦБ на дату отгрузки:

На рисунке видим, что:

- В колонке Вид движения указывается Приход для формирования книги продаж;

- В колонке Сумма без НДС указана сумма в рублях по курсу ЦБ РФ на дату отгрузки товаров (19 050,00 * 64,2488), согласно п.3 ст.153 НК РФ:

Откроем счет-фактуру в разделе Продажи – Продажи – Счета-фактуры выданные , который был сформирован на основании документа Реализация (акт, накладная). Данный документ заполняется автоматически.

Согласно п.7 ст.169 НК РФ, сумма в счете-фактуре может быть отражена в иностранной валюте:

Шаг 8. Поступление оплаты за реализованный товар от покупателя «TECNO»

На основании документа Счет на оплату: раздел Продажи – Продажи – Счета покупателям , формируем документ Поступление на расчетный счет:

Проводки, полученные после проведения документа, рассмотрим более подробно. Курс валюты ЦБ РФ на день оплаты 03.08.2016г. – 1$ = 66,8816:

- Первая проводка Дт 62.21 Кт 91.01 показывает курсовую разницу на дату отгрузки и на дату оплаты (9 525,00 * 66,8816 – 9 525,00 * 64,2488);

- Вторая проводка Дт 52 Кт 91.01 показывает курсовую разницу в результате перерасчета на валютном банковском счете в USD (9 525,00 * 66,8816 – 9 525,00 * 64,6304);

- Третья проводка Дт 52 Кт 62.21 показывает сумму оплаты в рублях (9 525,00 * 66,8816):

Шаг 9. Выписываем счет на оплату покупателю ТОО «ВЕСНА»

Создадим документ Счет покупателю в разделе Продажи – Продажи – Счета покупателям :

- В строчке Контрагент указываем наименование покупателя;

- В строчке Договор указываем договор поставки, заключенный с покупателем. Образец договора показан на рисунке:

Шапку документа заполняем, как показано ниже на рисунке.

Заполним в документе табличную часть:

- В колонке Наименование указываем наименование товара, которое реализуем;

- В колонке Количество указываем количество реализуемого товара;

- В колонке Цена указываем цену реализации;

- В колонке % НДС указываем нулевую ставку НДС;

- Колонки Сумма и Всего рассчитываются автоматически:

Шаг 10. Поступление аванса от покупателя ТОО «ВЕСНА»

На основании документа Счет на оплату сформируем документ Поступление на расчетный счет.

Документ Поступление на расчетный счет: раздел Банк и касса – Банк – Банковские выписки – Поступление , заполняется автоматически. В строчке Сумма указываем сумму аванса. В нашем примере аванс равен 300 000,00 руб.:

Проводки, полученные после проведения документа:

Согласно ст.154 НК РФ и п.1 ст.164 НК РФ сумма аванса, которая облагается по налоговой ставке 0%, не включается в налоговую базу. Следовательно, продавец имеет право не составлять счет-фактуру.

Шаг 11. Отгрузка товара покупателю ТОО «ВЕСНА»

Создадим документ Реализация (акт, накладная) в разделе Продажи – Продажи .

Заполним шапку документа:

- В строчке Расчеты указываем счет 62.01 и счет 62.02, зачет аванса автоматически;

- Остальные строчки заполняем как показано ниже на рисунке.

Заполним в документе табличную часть:

- В колонке Номенклатура указываем наименование товара. Образец создания карточки показан на рисунке:

- Остальные колонки заполняем как показано ниже на рисунке;

- Используя гиперссылку Выписать счет-фактуру, формируем документ Счет-фактура выданный:

Проводки, полученные после проведения:

- Первая проводка: Дт 90.02.1 Кт 41.01 показывает общую сумму себестоимости продукции;

- Вторая проводка: Дт 62.02 Кт 62.01 показывает сумму зачисленного аванса покупателя;

- Третья проводка: Дт 62.01 Кт 90.01.1 показывает общую сумму реализации:

Результат движения документа:

Откроем документ Счет-фактура выданный, используя гиперссылку на созданный документ. Данный документ заполняется автоматически:

Согласно пп.15 п.5 ст.169 НК РФ в ред. Закона №150-ФЗ с 01.07.2016г. в счете-фактуре выданный указываем код видов товаров в соответствии с ТН ВЭД.

Так как не было изменений в форме и правилах заполнения счета-фактуры выданный (постановление Правительства РФ от 26.12.2011г. №1137), код ТН ВЭД выводится в графе 1, через запятую после наименования товара:

Шаг 12. Поступление оплаты за реализованный товар от покупателя ТОО «ВЕСНА»

На основании документа Счет на оплату создаем документ Поступление на расчетный счет. Раздел Банк и касса – Банк – Банковские выписки – Поступление , заполняется автоматически. В строчке Сумма указываем оставшуюся сумму. В нашем примере 500 000,00 руб.:

Проводки, полученные после проведения документа:

Шаг 13. Подтверждение применения нулевой ставки НДС

Создадим документ Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС :

Для заполнения таблицы документа применим кнопку Заполнить.

Обратите внимание, что в колонке Событие указывается Подтверждена ставка 0%:

На рисунках видим какие записи делаются в регистрах после проведения документа в 1С 8.3:

НДС по реализации 0%:

НДС с Продажи :

Шаг 14. Книга продаж

Сформируем Книгу продаж в разделе Отчеты – НДС – Книга продаж или раздел Продажи – НДС – Книга продаж :

Шаг 15. Декларация по НДС

Создадим документ Декларация по НДС в разделе Отчеты – 1С-Отчетность – Регламентированные отчеты :

После выбора отчета появиться дополнительное окно. Образец заполнения показан на рисунке:

Используя кнопку Создать, сформируем отчет. Порядок заполнения налоговой декларации по НДС, утвержден приказом ФНС России от 29.10.2014г. №ММ-7-3/558.

По отчету видим, что заявленная к вычету сумма НДС указана в разделе 3 по строчке 120 и совпадает с суммой указанной в Книге покупок:

По отчету видим, что сумма, указанная в разделе 4 по строчке 020 (Налоговая база), совпадает с суммой указанной в Книге продаж:

Шаг 16. Проверка счета 19

Сформируем оборотно-сальдовую ведомость по счету 19 в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету . По отчету видим, что счет 19 закрыт:

Разобраться с тем, где какие документы и справочники находятся, какие действия программа предпринимает автоматически, а какие вам придется делать самостоятельно, как настроить программу «под себя», какой порядок оформления документов и регламентной отчетности действует в 1С 8.3 – Вам поможет наш . Подробнее о курсе смотрите в следующем видео:

Поставьте вашу оценку этой статье:

Необходимость подтверждать нулевую ставку НДС появляется у продавца в том случае, когда товары реализуются на экспорт. В этом случае налог на добавленную стоимость не платится (в терминах бухгалтерского учета – «облагается по ставке 0%»).

Правда, нужно собрать пакет документов, подтверждающий легальность данной операции. Заметим, что в 1С эти документы не регистрируются; они предъявляются в налоговую инспекцию вместе с .

Существует определенный срок для подготовки всей необходимой документации – 180 дней.

Если за это время документы не собраны, НДС придется заплатить.

Рассмотрим последовательность действий в 1С Бухгалтерия 8.3 для подтверждения нулевой ставки НДС:

- Правильно , предназначенные на экспорт

- Правильно на экспорт

- Сформировать документ «Подтверждение нулевой ставки НДС»

Выполняется просто – включаем соответствующие флажки в разделе НДС (рис.1). Главное, помнить, что после изменения учетной политики придется перепроводить все документы.

Оформление поступления и продажи товара

После включения флажков в документах появляется колонка « ». В нашем случае выбираем вариант «Блокируется до подтверждения 0%» (рис.2). Выбор такого способа – главная особенность при оформлении поступлении товаров, предназначенных для перепродажи на экспорт.

Не забываем зарегистрировать счет-фактуру поставщика и проверяем проводки приходной накладной (Рис.3).

Приобретая товар у поставщика, мы платим не только за сам товар, но и уплачиваем налог (НДС), который имеем право предъявить к вычету в дальнейшем (т.е. уменьшить сумму НДС с реализаций, которую платим в бюджет). В нашем случае «в дальнейшем» означает «при подтверждении нулевой ставки».

Во всех регистрах НДС пока заблокирован (рис.4).

С нулевой ставкой (рис.5).

Получите 267 видеоуроков по 1С бесплатно:

В договоре необходимо выбрать валюту. В данном примере расчеты ведутся в USD (рис.6), цена в расходной накладной также указана валютная.

Подтверждение нулевой ставки НДС в 1С 8.3

Теперь вызываем (рис.7). Здесь нас интересует два раздела – «Подтверждение нулевой ставки НДС» и «Формирование книги покупок(0%)».

Сначала пробуем заполнить табличную часть документа «Подтверждение нулевой ставки…» (рис.8). Если документы реализации по ставке 0% заполнены правильно, то они автоматически попадут в документ.

Пользователю остается только выбрать соответствующий признак («подтверждена»/«не подтверждена»). Устанавливаем событие «Подтверждена ставка 0%», проводим документ и проверяем проводки.

Бухгалтерских проводок в данном случае нет, но есть движения по регистрам учета НДС. В регистре «НДС по реализации 0%» одна запись (рис.9).

В регистре «НДС предъявленный» — две записи (рис.10).

Формирование записей книги покупок НДС по нулевой ставке НДС

Именно по движениям регистров программа проводит анализ состояния учета НДС. Если теперь сформировать книгу покупок, то в ней автоматически появится нужная запись (рис.11).

Проводки, сформированные в 1С документом « (0%)», показывают, что НДС, уплаченный нами при покупке товара, предназначенного на экспорт, успешно принят к вычету.

Что делать в 1С если ставка НДС не подтверждена

Все необходимые операции рассмотрены на демонстрационной базе программы «1С:Бухгалтерия 8», релиз 2.0.19.9 платформа 8.2.13.202. Экспортером товаров является организация ЗАО «Экспортер». Рассмотрим только те настройки, которые необходимы для учета экспортных операций.3.1. Учетная политика

Откройте периодический регистр сведений «Учетная политика организаций». Для организации ЗАО «Экспортер» заполните закладку «НДС», как на рисунке.Так как экспортные операции облагаются по ставке 0%, то обязательно установите флаг «Организация осуществляет реализацию без НДС или с НДС 0%». В этом случае «Упрощенный учет НДС» окажется недоступным. Остальные флаги установите по своему усмотрению.

Отметим, что флаги «Счета-фактуры по расчетам в у.е. формировать в рублях» и «Учитывать положительные суммовые разницы при начислении НДС» к экспорту в иностранной валюте не имеют ни какого значения. Они применяются только к договорам в условных единицах.

После установки флага «Организация осуществляет реализацию без НДС или с НДС 0%» появится еще одна закладка – «Без НДС и 0%».

В НК РФ не определен порядок начисления НДС при отсутствии документов, подтверждающих право налогоплательщика применить ставку НДС 0%. В этом случае выбор остается за организацией.

НДС выделяется из выручки.

НДС начисляется сверху.

3.2. Валюты и валютный счет

Расчеты с иностранным покупателем предполагается осуществлять в иностранной валюте. Поэтому в справочнике «Валюты» добавьте нужную валюту из классификатора «ОКВ». Можно, конечно, и вручную добавить нужную валюту, но для этого нужно знать ее код и наименование.Курсы используемых валют описываются в периодическом регистре сведений «Курсы валют». Загружать их с РБК можно прямо из справочника «Валюты».

Для организации ЗАО «Экспортер» в справочнике «Банковские счета» опишите валютный счет.

Денежные расчеты, обусловленные экспортом товаров, относятся к валютным операциям. Пересчет денежных средств по этим операциям происходит по курсу Центрального банка РФ на дату исполнения договора. Поэтому для корректного расчета курсовых разниц поддерживайте в актуальном состоянии курсы используемых валют.

3.3. Договор с иностранным покупателем

При оформлении договора с иностранным покупателем обратите внимание на следующие особенности. Во-первых, как всегда с контрагентом, являющимся покупателем обязательно в реквизите «Вид договора» обязательно укажите значение «С покупателем».Так как в расчетах предполагается использовать иностранную валюты, то укажите ее в реквизите «Валюта расчетов». Установите также флаг «Реализация на экспорт». Остальные реквизиты на усмотрение пользователя.

Реквизит «Вид взаиморасчетов» заполнять не обязательно. Тем не менее, его использование может оказаться полезным. Виды взаиморасчетов описываются в одноименном справочнике «Виды взаиморасчетов».

Он предназначен для дополнительной классификации однотипных договоров. Типы договоров формально в программе не определяются. Их для себя определяет пользователь. Например, договоры с разными иностранными покупателями можно отнести к типу договора, назовем, его экспортный.

В рамках экспортного типа договора конкретный договор можно отнести к тому или иному виду, предварительно описанному в справочнике «Виды взаиморасчетов». Например, Бразилия, Ирландия, США и т.д. Или, например, можно классифицировать по типу экспортируемого товара: Бытовая техника, Нефть, Мебель и т.д. Выбор за пользователем.

В дальнейшем анализ видов взаиморасчетов можно выполнять в стандартных отчетах.

Налоговым кодексом РФ установлена ставка НДС 0% для экспортируемых товаров, услуг и работ.

Обратите внимание, что ставка 0% не является льготой. Это такое же обязательство, как и уплата ставки в 10 или 18%.

Ставка может быть подтверждена (для этого предстоит собрать предписанный пакет документов) или нет, но контрагенту в любом случае выставляется счет-фактура по нулевой ставке.

Разберем поэтапно, как оформляются продажи и оказание услуг на экспорт в . В общем случае порядок действий при работе с зарубежными контрагентами выглядит следующим образом:

- Шаг 1: Необходимо определить учетную политику предприятия

- Шаг 2: Поставить на приход товары, которые потом будут отправлены на экспорт

- Шаг 3: Провести реализацию товара или услуги на экспорт

- Шаг 4: Подтвердить операцию по нулевой ставке

- Шаг 5: Внести корректные данные в книги покупок и продаж

Настройка политики учета

Для настройки учетной политики организации по НДС в 1С предназначен специальный пункт, который содержит раздел «НДС» в «Настройке налогов и отчетов» в учетной политике организации. Здесь требуется указать, что ведется раздельный учет по ставкам НДС:

Если учетная политика предприятия изменена, нужно перепровести заново все документы.

Поступление и реализация товара по нулевой ставкеНастройка учетной политики с раздельным учетом по ставке НДС позволяет менять в документах поступления товаров и услуг ставку НДС для данной операции. Для этого в табличной части документа появляется соответствующее поле. Пока не собран пакет документов, который обосновывает ставку 0%, в колонке выбирается значение «Блокируется до подтверждения 0%»:

Если мы приобрели товар со ставкой НДС 18%, а продавать будем на экспорт по ставке 0%, то уплаченный нами налог будет компенсирован после подтверждения нулевой ставки. До тех пор на всех счетах НДС будет блокироваться.

Товар оприходован на склад, теперь можно приступить к его реализации (или оформлению реализации услуги). В 1С: Бухгалтерия 8.3 документ реализации создается обычным способом, с той лишь разницей, что выбирается ставка НДС 0% и устанавливается иностранная валюта, в которой будет производится расчет с покупателем:

Эта же валюта должна быть отражена в договоре контрагента:

Обязательно выписывается счет-фактура, в котором должен быть отражен нулевой НДС по сделке.

При завышении НДС (например, вы ошибочно выставили счет с 18%), получить вычет не удастся, так как решение по возмещению вычета принимается по итогам камеральной проверки со стороны налогового органа. В ходе проверки проверяется не только экспортер, но и все его контрагенты, принимавшие участие в сделках с нулевым НДС.

Таким образом, экспортная продажа (оказание услуг) правильно оформлены, и начался установленный законом 180-днейный срок, в течение которого нужно подтвердить правомерность ставки 0%.

Завершение процедуры продажи на экспортЗавершающими действиями при реализации товаров и услуг на экспорт в 1С 8.3 являются отражение подтверждения нулевой ставки и заполнение книг покупок и продаж. Перечень документов, необходимых для подтверждения регламентируется налоговым законодательством. Как только все документы в наличии, можно приступать к их оформлению в 1С.

Для этого в программе есть соответствующие разделы:

Для начала заполняется форма «Подтверждение нулевой ставки НДС». К ней можно перейти из помощника по учету НДС:

Перечень документов реализации с нулевой ставкой формируется на основании документов продажи. В открывшемся списке выбирается реализация, по которой есть все нужные документы. В столбце «Событие» устанавливается текущий статус – в нашем случае «Подтверждена ставка 0%». После выбора события, документ проводится, для уверенности можно проанализировать движение по регистрам учета НДС:

Как только подтвердилась нулевая ставка, в сведения автоматически вносятся в книги покупок и продаж. Это можно увидеть, если сформировать данные книги:

Отметим, что для получения вычета от налогового органа на расчетный счет, необходимо обратиться с заявлением. Чтобы ускорить возврат средств, заявление можно подать вместе с пакетом документов для подтверждения нулевой ставки.

Если теперь проверить проводки, то в них отразится, что НДС за покупки по нулевой ставке принят к вычету:

Если по каким-то причинам вы не смогли или не захотели подтверждать нулевую ставку НДС (напоминаем, что даже в этом случае покупателю выставляется счет-фактура с нулевым НДС), то порядок действий в 1С будет несколько иным.

НДС в такой ситуации относится на общие расходы и списывается через форму подтверждения нулевой ставки:

Указывается статья прочих расходов, при этом обязательно регистрируется счет-фактура с последующим отражением в книге продаж.

Популярное

- География и гидрография крыма Реки и лес

- Прожиточный минимум на 01

- Сбцп «нормативы подготовки технической документации для капитального ремонта зданий и сооружений жилищно-гражданского назначения

- Как и в каком размере выдавать суточные

- Макроэкономическое равновесие в модели «Совокупный спрос – совокупное предложение» (AD-AS)

- Что из перечисленного не является формой кредита

- Расчет по страховым взносам: сложности заполнения

- Заполнение нулевой декларации по транспортному налогу

- Дефолт: что это такое простыми словами Определение и виды

- Методика бальной оценки финансовой состоятельности Донцовой Л